Die Erbschaftsteuer hat für Familienunternehmen ernste Auswirkungen

Etwa alle drei Jahrzehnte steht in einem Familienunternehmen ein Generationswechsel an. Die Nachfolger übernehmen Verantwortung als Geschäftsführer, Beiräte und Gesellschafter. Die Schenkung- und Erbschaftsteuer ist deswegen von hoher Bedeutung für die Zukunft von Familienunternehmen.

München, den 23. Februar 2024. Wenn die nächste Generation im Familienunternehmen das Ruder übernimmt, fällt meist Schenkung- oder Erbschaftsteuer an. Die Steuer wird auf die Unternehmenssubstanz erhoben – nicht auf den Gewinn. Und die Substanz besteht zum Großteil aus Gebäuden, Maschinen, Patenten.

Aktueller Rechtsstand der Erbschaftsteuer

Das aktuell geltende Erbschaftsteuerrecht wurde am 4. November 2016 im Bundesgesetzblatt veröffentlicht und trat rückwirkend zum 1. Juli 2016 in Kraft.

In seinem Urteil vom 17. Dezember 2014 hatte das Bundesverfassungsgericht dem Gesetzgeber den Auftrag erteilt, das Erbschaft- und Schenkungsteuerrrecht zu reformieren. Die Forderung nach einer Reform des Rechts begründete das Gericht damit, dass die seit 2009 geltenden Verschonungsregeln für Betriebsvermögen gegen den Gleichheitsgrundsatz verstoßen würden und somit verfassungswidrig seien.

Familienunternehmen teilweise oder sogar vollständig von der Erbschaftsteuer zu befreien, um ihre Existenz und Arbeitsplätze nicht zu gefährden, hielt das Gericht allerdings für grundsätzlich mit der Verfassung vereinbar.

Das neue Recht hält an der Systematik der Verschonung weitgehend fest. Allerdings ist es nun stärker reglementiert und mit härteren Auflagen versehen. Neu sind das sogenannte Abschmelzmodell für den verminderten Verschonungsabschlag sowie die Verschonungsbedarfsprüfung, bei der auch das zur Verfügung stehende Privatvermögen des Erwerbers eine Rolle spielt.

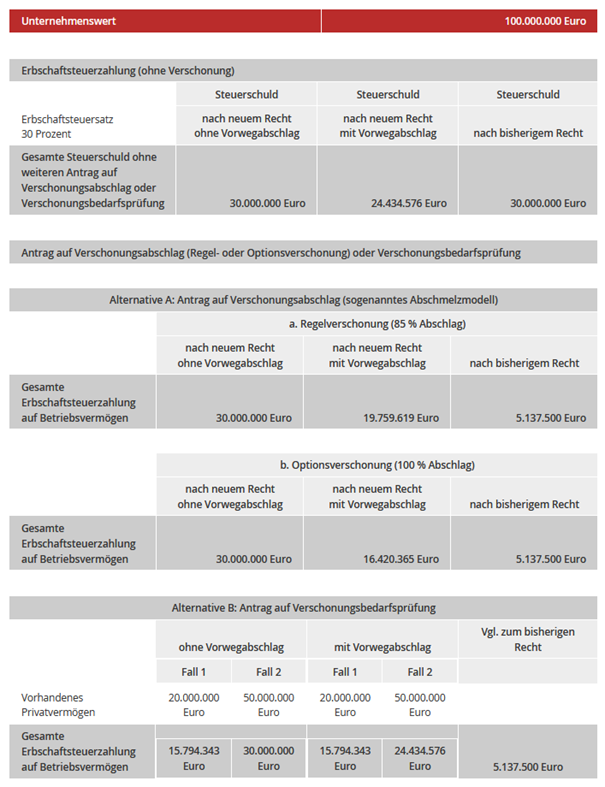

Berechnungsbeispiel für große Familienunternehmen

Ein wesentlicher Grund für die erhöhte Belastung ist, dass nur noch zehn Prozent des Verwaltungsvermögens von der Steuer verschont bleiben. Vorher waren es noch bis zu 50 Prozent. Zum Verwaltungsvermögen zählen beispielsweise Bankguthaben sowie Forderungen oder Beteiligungen an Kapitalgesellschaften von weniger als 25 Prozent.

Die im Auftrag der Stiftung Familienunternehmen erstellte Berechnung hat die Belastungen anhand eines Modellunternehmens mit 210 Millionen Euro Jahresumsatz quantifiziert. Diese Größe entspricht einem typischen, global agierenden Familienunternehmen in Europa.

• Abschmelzmodell: Beim sogenannten Abschmelzmodell kommt es zu einer deutlich höheren Steuerbelastung als bisher. Belief sich die Steuerschuld bei einem Unternehmenswert von 100 Millionen Euro nach altem Recht auf rund fünf Millionen Euro, sind es nun 30 Millionen Euro ohne → Vorwegabschlag, beziehungsweise rund 16 Millionen oder knapp 20 Millionen Euro mit Vorwegabschlag – je nach vorhandenem Privatvermögen. Das Abschmelzmodell heißt so, weil es eine schrittweise Verringerung des Verschonungsprozentsatzes oberhalb eines Unternehmenswerts von 26 Millionen Euro zulässt. Spätestens ab einem Übertragungswert von 90 Millionen Euro gibt es dann keine steuerliche Verschonung mehr.

• Vorwegabschlag: Der Vorwegabschlag bedeutet, dass für begünstigte Vermögensteile eine besondere Minderung der steuerlichen Bemessungsgrundlage gilt. Bis maximal 30 Prozent dieser Vermögensteile werden von der Steuer ausgenommen (= Abschlag). Die Voraussetzungen dafür sind jedoch streng. So müssen zum Beispiel Entnahmen aus dem Unternehmensgewinn oder Ausschüttungen beschränkt sein. Gleichzeitig müssen auch weitere Verfügungs- und Abfindungsbeschränkungen für die Gesellschafter des Familienunternehmens vorliegen. Der Nachweis dafür muss lückenlos über einen Zeitraum von zwei Jahren vor und 20 Jahren nach der Schenkung oder dem Erbfall geführt werden.

• Verschonungsbedarfsprüfung: Alternativ zum → Abschmelzmodell kann auch die Verschonungsbedarfsprüfung gewählt werden, wenn die Steuerschuld nicht aus dem vererbten Vermögen beglichen werden kann. Dabei werden zusätzlich zur Besteuerung des nicht begünstigten Verwaltungsvermögens bis zu 50 Prozent des Privatvermögens herangezogen. Die Belastungsbeispiele der Stiftung Familienunternehmen zeigen hier sehr deutlich, dass es ganz maßgeblich darauf ankommt, wie viel Privatvermögen beim Erwerber vorhanden ist. Im gewählten Beispiel kommt es auch hier zu einer Vervielfachung der Steuerlast im Vergleich zum bisherigen Recht.

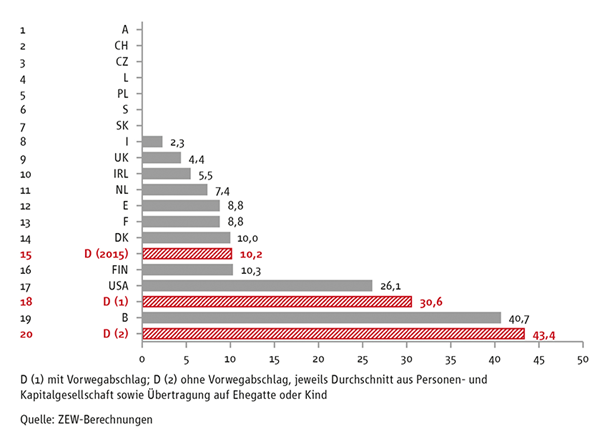

Erbschaftsteuer im internationalen Vergleich

Im internationalen Vergleich sind die deutschen Familienunternehmen gegenüber ausländischen Familienunternehmen im Nachteil. Dieser Nachteil hat sich durch die Reform des Erbschaftsteuerrechts im Jahr 2016 verschärft, wie eine Simulationsrechnung des Zentrums für Europäische Wirtschaftsforschung (ZEW) zeigt.

Im internationalen Vergleich von 18 OECD-Staaten ist Deutschland als Folge dieser Reform auf den letzten beziehungsweise vorletzten Platz zurückgefallen – je nach Berechnung mit oder ohne Vorwegabschlag.

Weitere Materialien

Erbschaftsteuer-Berechnungsbeispiel für große Familienunternehmen

Erbschaftsteuer im internationalen Vergleich

Neuigkeiten zu verwandten Themen

-

-

Erbschaftsteuer - eine ernstzunehmende Belastung

Was bedeutet sie für Familienunternehmen?

Essay 19.09.25 -

Erbschaftsteuer: Deutschland als Lehrstück für Schweizer Stimmbürger

Studie "Erbschaftsteuer im internationalen Vergleich" in der Neuen Zürcher Zeitung

In der Presse 04.09.24 -

Über Jahrhunderte Krisen überwunden

Deutschlands 50 älteste Familienunternehmen

Forschungsergebnisse 13.12.21 -

43 %

der Familienunternehmen stehen vor der Übergabe an die nächste Generation

Forschungsergebnisse 15.01.24 -

Leistung ist Kern des Gerechtigkeitsempfindens in Deutschland

Stiftung belebt die Debatte mit Umfrage und Interviewbuch

Buchveröffentlichung 12.05.25 -

Deutschland langt bei Erbschaftsteuer stärker zu

Viele Länder erheben gar keine Steuer oder sehen Vergünstigungen vor

Forschungsergebnisse 04.09.24 -

Nachfolger fürchten Spaltung der Gesellschaft

Erbschaftsteuer erschwert Weiterführung des Familienunternehmens

Forschungsergebnisse 18.09.23 -

Das Grundgesetz ist eine Entfaltungsordnung

Präsentation des neuen Buches zu Gerechtigkeit

Veranstaltungsrückschau 26.06.25

-